Planejamento e Proteção Patrimonial

O planejamento e proteção patrimonial são ações estratégicas indispensáveis para garantir a segurança do patrimônio familiar, facilitar a sucessão entre gerações e reduzir, legalmente, a carga tributária. O Brasil, com sua complexa malha de impostos e histórico de disputas familiares em inventários, torna essa organização não apenas recomendável — mas essencial. Em um cenário marcado por mudanças legislativas constantes, instabilidade econômica e ameaças judiciais, proteger o que foi construído ao longo da vida se tornou uma prioridade para quem pensa no futuro.

Neste guia aprofundado, exploramos todas as ferramentas legais e financeiras disponíveis para consolidar um plano eficiente, desde holdings familiares, fundos exclusivos, previdência privada, até estruturas internacionais. Também desmistificamos mitos comuns, apresentamos cases práticos e oferecemos dicas profissionais para quem deseja dar os primeiros passos — ou otimizar o que já possui.

Introdução ao Planejamento Patrimonial

Planejar o patrimônio é, antes de tudo, um exercício de consciência familiar. É pensar em legado, continuidade e estabilidade. Mais do que uma estratégia fiscal, trata-se de organizar, documentar e antecipar decisões que trariam riscos se deixadas para momentos difíceis, como falecimento ou divórcio. A boa notícia é que nunca é tarde para começar — e quanto antes, maior a eficiência.

O planejamento pode ser aplicado a qualquer tamanho de patrimônio. Desde uma casa, um pequeno negócio ou um portfólio robusto de imóveis e investimentos. Com um bom plano, os bens deixam de ser vulneráveis e passam a compor uma estrutura blindada, economicamente eficiente e juridicamente sustentável.

O que é Proteção Patrimonial?

Proteção patrimonial é o conjunto de práticas legais que visam preservar os bens de uma pessoa ou família contra riscos como penhoras, ações judiciais, inventários prolongados e até impostos abusivos. Em outras palavras, é a criação de barreiras que impedem a dilapidação do patrimônio em situações imprevistas.

Essas estratégias incluem:

- Constituição de pessoas jurídicas para titularidade de bens (como holdings);

- Planejamento sucessório em vida (evitando o inventário);

- Alocação de recursos em fundos protegidos (como previdência privada);

- Estruturas internacionais (offshores) para diversificação e segurança jurídica.

A proteção patrimonial não serve para fraudes ou ocultação de bens, e sim para usar a legislação de forma inteligente e preventiva. Tudo deve ser registrado, transparente e fundamentado.

Diferença entre Planejamento Patrimonial e Sucessório

É comum confundir planejamento patrimonial com planejamento sucessório, mas apesar de interligados, eles têm objetivos distintos.

Planejamento Patrimonial: Visa proteger e organizar os bens durante a vida. Foca em economia tributária, blindagem jurídica, administração e controle.

Planejamento Sucessório: Tem como foco a transmissão do patrimônio para herdeiros após a morte, buscando evitar conflitos e reduzir impostos como o ITCMD.

Quando esses dois universos são planejados juntos, o resultado é extraordinário: a família preserva o patrimônio e garante uma sucessão harmoniosa e eficiente.

Principais Benefícios do Planejamento Patrimonial

Um bom planejamento oferece benefícios tangíveis e intangíveis. Entre os mais destacados:

- Economia Tributária: Redução de IR, ITCMD, ITBI e outros tributos;

- Blindagem Jurídica: Proteção contra ações trabalhistas, cíveis e empresariais;

- Evita Litígios Familiares: Elimina disputas e brigas por herança;

- Organização do Legado: Cada herdeiro conhece seu papel e sua quota;

- Velocidade na Sucessão: Dispensa inventários demorados;

- Governança: Estrutura familiar com regras claras de administração;

- Valorização Patrimonial: Facilita a gestão e valorização de ativos.

É, portanto, uma solução estratégica e emocional — porque protege tanto os bens quanto as relações.

Holding Familiar como Estrutura-Chave

Dentro do universo do planejamento e proteção patrimonial, a holding familiar desponta como uma das ferramentas mais populares — e eficazes — para famílias que desejam manter seus bens organizados, seguros e preparados para uma sucessão sem traumas. Seu uso cresce exponencialmente no Brasil por um simples motivo: ela oferece economia tributária, proteção legal e simplicidade na gestão dos ativos, tudo em uma única estrutura.

Mas o que é, de fato, uma holding familiar? Trata-se de uma empresa (pessoa jurídica) criada com a finalidade de centralizar e administrar o patrimônio de uma ou mais pessoas físicas — geralmente de uma família. O termo “holding” vem do inglês “to hold”, ou seja, “segurar”. E é exatamente isso que ela faz: segura, organiza e preserva o patrimônio de forma estratégica.

Conceito e Funcionamento

Uma holding não realiza atividades operacionais. Sua função é apenas deter bens e participações. Isso inclui imóveis, ações, cotas de outras empresas e investimentos financeiros. Ao transferir os bens pessoais para essa empresa, os sócios passam a ser donos das cotas da holding, e não mais dos bens diretamente.

Com isso, vários benefícios passam a valer:

- A titularidade dos bens sai do CPF e passa para um CNPJ;

- Os bens ficam mais protegidos de credores pessoais;

- A administração do patrimônio passa a seguir regras corporativas claras;

- O processo de sucessão pode ser antecipado por doação das cotas com reserva de usufruto.

Tipos de Holding Familiar

Existem dois tipos principais de holding no contexto patrimonial:

- Holding Patrimonial Pura: detém apenas bens (imóveis, aplicações financeiras, etc.).

- Holding Mista: além de deter bens, também pode realizar atividades empresariais (ex: alugar imóveis, prestar serviços).

A escolha entre uma e outra vai depender da natureza do patrimônio, da dinâmica familiar e dos objetivos estratégicos. Em qualquer caso, o ideal é contar com o suporte de profissionais especializados — contador, advogado e planejador financeiro.

Vantagens Fiscais da Holding Imobiliária

Se a família possui vários imóveis alugados ou à venda, a holding imobiliária é uma alternativa particularmente vantajosa do ponto de vista tributário. Quando um imóvel está no nome da pessoa física, a alíquota de imposto sobre o aluguel pode chegar a 27,5%. Com a holding, esse percentual pode cair para 11,33% a 14,5%, por meio do regime de lucro presumido.

Além disso, a venda de imóveis por uma holding pode ser tributada de forma mais inteligente. O ganho de capital (diferença entre compra e venda) é calculado sobre valores históricos, e, em alguns casos, com atualização contábil que reduz a base de cálculo. Mais economia, menos dor de cabeça.

Exemplo prático:

| Pessoa Física | Holding |

|---|---|

| IR sobre aluguel: 27,5% | IR sobre lucro: 11,33% |

| Ganho de capital: alíquota cheia | Planejamento contábil possível |

| Sujeito ao ITBI em doações | Pode planejar sucessão com isenção em certos casos |

Governança e Organização Patrimonial

Além do aspecto fiscal, a holding familiar permite organizar o patrimônio de forma eficiente. Isso inclui:

- Redução de conflitos familiares;

- Criação de acordos de sócios que definem regras para venda de cotas, entrada e saída de membros;

- Limitação da atuação de cônjuges (evitando disputas em caso de separação);

- Planejamento de sucessão com antecipação, sem depender de inventário.

O controle permanece com o patriarca/matriarca, mesmo que parte das cotas seja doada aos herdeiros. A reserva de usufruto garante essa autonomia e segurança jurídica.

Aspectos que Merecem Atenção

Embora as vantagens sejam muitas, a criação de uma holding exige alguns cuidados:

- Custo inicial: taxas de cartório, ITBI, contador, advogado, contratos.

- Manutenção mensal: contabilidade, obrigações acessórias, tributos fixos mesmo sem movimentação.

- Liquidez financeira: recursos ociosos na holding podem ser tributados em até 34% de IR + CSLL + PIS/COFINS, enquanto na pessoa física esse percentual pode cair para 15% após 2 anos.

Por isso, nem todo patrimônio justifica uma holding. O ideal é que o valor dos bens seja significativo, e que exista planejamento prévio para sucessão e proteção.

O Impacto da Reforma Tributária nas Holdings

A discussão sobre a Reforma Tributária no Brasil (como o Projeto de Lei nº 2.337/21) acende um alerta para quem já possui ou planeja uma holding. As mudanças propostas incluem:

- Tributação obrigatória pelo lucro real (mais oneroso);

- Incidência de IR sobre dividendos (hoje isentos), com alíquota de 15%.

Ainda que essas propostas não estejam totalmente aprovadas, é fundamental monitorar o cenário. Um bom planejamento é aquele que se antecipa às mudanças e se adapta com agilidade.

Holding Não Elimina o Inventário… Sozinha

Um dos equívocos comuns é pensar que apenas criar uma holding elimina a necessidade de inventário. Isso só ocorre se as cotas forem transferidas em vida aos herdeiros. Caso contrário, o falecimento de um sócio exigirá inventário de suas cotas — o que pode travar a administração da empresa.

A solução? Doar as cotas com reserva de usufruto, garantindo o controle em vida e evitando o inventário posterior. É uma estratégia eficiente, mas sujeita ao ITCMD — Imposto sobre Transmissão Causa Mortis e Doação — com alíquotas que variam de 2% a 8%, conforme o estado.

Resumo das Vantagens da Holding Familiar:

| Benefício | Descrição |

|---|---|

| Economia Fiscal | IR menor, lucro presumido, menos impostos sobre aluguel e venda |

| Organização | Centralização dos bens em uma única entidade |

| Proteção Jurídica | Evita penhoras, bloqueios e confusões patrimoniais |

| Sucessão Facilitada | Doação de cotas com reserva de usufruto, sem inventário |

| Governança Familiar | Acordo de sócios, regras internas, previsibilidade |

Planejamento com Fundos Fechados

Os fundos fechados, também conhecidos como fundos exclusivos ou restritos, representam uma das estruturas mais sofisticadas e eficientes no planejamento e proteção patrimonial — especialmente para famílias com elevado volume de investimentos financeiros. Apesar de exigirem um patrimônio mínimo considerável, eles entregam vantagens significativas em termos de gestão, sucessão e eficiência tributária.

Ao contrário dos fundos abertos, disponíveis ao público em geral, os fundos fechados são criados sob medida, geralmente com apenas um cotista ou membros da mesma família. Isso permite adaptar regras, prazos de resgate, política de investimentos e sucessão conforme os objetivos específicos da família controladora.

Vantagens Estratégicas dos Fundos Fechados

Os fundos fechados não são apenas instrumentos de investimento — são ferramentas de governança patrimonial. Veja os principais benefícios:

- Consolidação do patrimônio financeiro: Todos os ativos (ações, renda fixa, câmbio, imóveis via CRI/CRA, etc.) ficam reunidos num só veículo.

- Planejamento tributário eficiente: A movimentação dos ativos dentro do fundo não gera impostos imediatos (sem “trigger” tributário).

- Gestão profissional e ativa: Acesso a gestores especializados e produtos sofisticados do mercado institucional.

- Possibilidade de doação de cotas com reserva de usufruto: Estratégia eficaz para transmissão do patrimônio em vida.

- Redução de litígios na sucessão: Herdeiros recebem cotas, não os ativos diretamente, evitando disputas patrimoniais.

- Sigilo e organização: A titularidade dos ativos passa a ser do fundo, o que dificulta rastreio externo e facilita o controle interno.

Quando Vale a Pena Criar um Fundo Fechado?

Embora atrativos, os fundos fechados têm um custo elevado de constituição e manutenção. Portanto, não são recomendados para patrimônios reduzidos.

Em geral, vale a pena considerá-los quando:

- O patrimônio líquido disponível para investimentos supera os R$ 10 milhões, idealmente a partir de R$ 15 milhões.

- Existe necessidade de organização patrimonial familiar e sucessória.

- Há interesse em investir com maior liberdade e sofisticação, com profissionais de alto nível.

- A família deseja ter um instrumento legalmente blindado, dentro da legislação brasileira, mas com vantagens similares às offshores.

Tributação dos Fundos Fechados: Novas Regras

A Medida Provisória nº 1184/2023 alterou profundamente a tributação dos fundos exclusivos. A principal mudança foi a introdução do come-cotas semestral, com alíquotas de:

- 15% para fundos de longo prazo;

- 20% para fundos de curto prazo.

Antes, os fundos exclusivos só eram tributados no momento do resgate, o que permitia um planejamento mais flexível. Com a nova regra, os lucros são antecipadamente tributados, reduzindo a postergação do pagamento de impostos — mas ainda assim mantendo a vantagem da troca de ativos sem tributar.

Outra observação importante: a doação das cotas do fundo aos herdeiros (com ou sem usufruto) não acarreta come-cotas, mas sim o ITCMD, com alíquotas variáveis de 2% a 8%.

Casos Práticos de Utilização

Família com portfólio de R$ 25 milhões investidos:

- Antes: Investimentos pulverizados em diferentes contas, produtos e nomes.

- Após criação do fundo fechado:

- Consolidação em uma única carteira;

- Redução do IR sobre ganhos (via reestruturação);

- Doação das cotas para os filhos com reserva de usufruto;

- Proteção jurídica dos ativos (blindagem parcial).

Riscos e Cuidados ao Estruturar um Fundo Fechado

Apesar das vantagens, o fundo fechado não é infalível. Alguns riscos e cuidados merecem destaque:

- Custos fixos: Taxas de administração, auditoria e compliance.

- Tributação em caso de integralização com ativos já valorizados: Isso pode gerar ganho de capital e exigência de IR no momento da constituição.

- Mudanças legislativas: Como toda estrutura sofisticada, o fundo está sujeito a alterações fiscais futuras, exigindo acompanhamento constante.

- Gestão qualificada obrigatória: É preciso escolher um administrador e gestor devidamente registrados na CVM e com reputação sólida.

Fundos Fechados x Outras Estruturas

Como o fundo fechado se compara a outras soluções de planejamento patrimonial?

| Instrumento | Objetivo Principal | Tributação | Indicação |

|---|---|---|---|

| Holding | Sucessão e imóveis | 11–15% (lucro presumido) | Família com bens imóveis |

| Previdência Privada | Liquidez e sucessão rápida | Até 10% IR, sem ITCMD | Qualquer volume de recursos |

| Fundo Fechado | Consolidação e gestão financeira | 15–20% come-cotas | Patrimônio ≥ R$ 15 milhões |

| Offshore | Proteção e diversificação global | 15% IR fixo (2024) | Investimentos > US$ 500 mil |

Conclusão sobre Fundos Fechados

Os fundos exclusivos são verdadeiros coringas no planejamento patrimonial financeiro. Embora suas regras tenham se tornado mais rigorosas, eles ainda oferecem vantagens difíceis de serem igualadas por outras estruturas nacionais.

A chave para o sucesso está na estruturação adequada e na manutenção constante do veículo, com revisão tributária, compliance e governança familiar clara. Quando bem implementado, esse fundo se transforma em um centro de comando estratégico do patrimônio familiar.

Previdência Privada como Ferramenta de Sucessão

No contexto do planejamento e proteção patrimonial, a previdência privada ocupa um lugar de destaque por sua versatilidade, segurança e liquidez. Mais do que um instrumento de aposentadoria, ela é amplamente utilizada para facilitar a sucessão, garantir estabilidade financeira aos herdeiros e preservar o patrimônio familiar em momentos delicados, como falecimento do titular.

Muitas vezes subestimada, a previdência privada oferece benefícios únicos que a diferenciam de outros veículos de acumulação de recursos, tornando-a uma peça-chave no quebra-cabeça sucessório. Seja para pequenos patrimônios ou grandes fortunas, sua presença quase sempre faz sentido dentro de uma estratégia patrimonial bem estruturada.

Como Funciona a Previdência Privada?

A previdência privada é um produto do mercado segurador, não bancário. Por isso, seus recursos não entram em inventário e não se confundem com investimentos financeiros tradicionais. O investidor (chamado de titular) acumula recursos ao longo do tempo, com possibilidade de resgates, portabilidade e definição de beneficiários.

Existem dois grandes tipos de planos:

- PGBL (Plano Gerador de Benefício Livre): permite dedução de até 12% da renda bruta anual no IR, sendo ideal para quem declara no modelo completo.

- VGBL (Vida Gerador de Benefício Livre): não oferece dedução, mas é recomendado para quem declara no modelo simplificado ou já atingiu o teto de dedução.

A escolha entre eles depende da situação fiscal do investidor. Ambos permitem optar pela tabela progressiva ou regressiva de IR, sendo esta última a mais vantajosa para sucessão, já que após 10 anos a alíquota é de apenas 10%.

Vantagens Sucessórias da Previdência Privada

A grande força da previdência no planejamento sucessório reside na simplicidade, isenção tributária e agilidade no repasse dos recursos. Veja os principais diferenciais:

- Não entra no inventário: os beneficiários recebem o valor diretamente, sem bloqueios judiciais ou cartorários.

- Liquidez imediata: pagamento costuma ocorrer em até 30 dias após o óbito.

- Possibilidade de múltiplos beneficiários: com percentuais definidos pelo titular.

- Reserva de usufruto dispensável: o titular já define quem receberá o valor, sem necessidade de escritura pública.

- Isenção de ITCMD em alguns estados: há decisões judiciais favoráveis, apesar de não ser regra nacional.

- Blindagem patrimonial: como se trata de produto securitário, não pode ser penhorado por dívidas civis ou empresariais do titular.

Quando Utilizar a Previdência no Planejamento Patrimonial?

A previdência privada é uma ferramenta acessível e versátil, indicada em diversas situações:

- Famílias que desejam liquidez rápida para cobrir despesas com o inventário.

- Indivíduos que querem deixar recursos diretos aos filhos, cônjuges ou outros entes.

- Empresários que buscam proteger uma parte do capital contra riscos operacionais.

- Sucessores que precisarão arcar com custos de ITCMD, ITBI, registro de imóveis e honorários legais.

- Investidores com patrimônio diversificado que desejam equilibrar exposição fiscal com benefícios sucessórios.

Comparativo: Previdência Privada x Outras Ferramentas

| Critério | Previdência Privada | Holding Familiar | Fundo Fechado |

|---|---|---|---|

| Entra no inventário? | Não | Sim (se cotas não forem doadas) | Sim (salvo doação) |

| Liquidez | Alta (até 30 dias) | Baixa | Moderada |

| IR na sucessão | Até 10% (tabela regressiva) | ITCMD 2% a 8% | ITCMD 2% a 8% |

| Proteção contra credores | Sim | Parcial | Parcial |

| Custo de manutenção | Baixo | Moderado a alto | Alto |

| Indicação mínima de capital | Qualquer valor | > R$ 1 milhão | > R$ 15 milhões |

Atenção: Previdência Não é Panaceia

Embora ofereça inúmeras vantagens, é importante lembrar que previdência não substitui completamente outras ferramentas. Seu objetivo é fornecer liquidez imediata e facilitar a sucessão, mas não permite controle sobre imóveis ou participações societárias, por exemplo.

Além disso, previdência não evita a necessidade de planejamento de longo prazo, como holdings ou testamentos. O ideal é integrá-la como parte de uma estratégia mais ampla, juntamente com doações, acordos de sócios e testamentos.

Cenários Práticos: A Importância da Liquidez Imediata

Imagine o seguinte cenário:

Um empresário falece e deixa um patrimônio relevante, concentrado em imóveis e cotas de empresas. A família, de repente, precisa arcar com R$ 500 mil em ITCMD e R$ 200 mil em honorários jurídicos. Sem caixa, os herdeiros têm que vender ativos às pressas — geralmente com deságio.

Agora, outro cenário:

O mesmo empresário mantinha R$ 1 milhão em previdência privada com beneficiários definidos. Os valores foram pagos em 20 dias, cobrindo todos os custos e preservando o patrimônio para decisões futuras.

Este é o verdadeiro papel da previdência: garantir fluxo de caixa em momentos de crise, evitando decisões precipitadas e destruição de patrimônio.

Conclusão sobre Previdência Privada

A previdência privada é, sem dúvidas, uma das ferramentas mais eficazes e seguras do planejamento sucessório moderno. Ela alia simplicidade, eficiência fiscal e proteção patrimonial em um único produto. Ao ser corretamente estruturada e integrada a outras estratégias, pode representar a diferença entre um processo sucessório traumático e um legado preservado.

Por isso, se você ainda não incluiu a previdência em seu planejamento, o momento de agir é agora.

Offshore: Proteção de Fronteira e Acesso ao Mercado Global

No universo do planejamento e proteção patrimonial, estruturas offshore representam uma camada extra de sofisticação, segurança jurídica e acesso a oportunidades globais. Ainda que envoltas em mitos e desinformação, as offshores são estruturas legais, amplamente utilizadas por famílias e investidores que desejam diversificar, proteger e perpetuar seus ativos em diferentes jurisdições.

Com o avanço da globalização, as offshores deixaram de ser privilégio de grandes milionários e passaram a fazer parte da estratégia patrimonial de famílias com ativos superiores a US$ 500 mil, interessadas em resiliência contra riscos locais, tributação eficiente e flexibilidade sucessória.

O Que é uma Offshore?

O termo “offshore” refere-se, literalmente, a algo “fora da costa”, ou seja, uma entidade constituída fora do país de residência fiscal do investidor. No planejamento patrimonial, normalmente se trata de uma empresa registrada em jurisdições com regimes tributários mais favoráveis, estabilidade jurídica e infraestrutura financeira avançada — como Ilhas Virgens Britânicas, Panamá, Bahamas, Delaware (EUA), e Irlanda.

As offshores são usadas para:

- Manter ativos financeiros e investimentos globais;

- Controlar propriedades internacionais;

- Conduzir negócios internacionais;

- Planejar a sucessão em bases legais mais flexíveis;

- Diversificar riscos políticos, cambiais e tributários.

A estrutura mais comum é a PIC (Private Investment Company), ou Companhia Privada de Investimentos, que detém as aplicações em nome da empresa.

Benefícios Estratégicos de uma Estrutura Offshore

Offshores não são sinônimos de sonegação, mas sim de planejamento legítimo e estratégico. Quando bem estruturadas e devidamente declaradas, proporcionam:

- Blindagem Patrimonial: Proteção contra litígios, bloqueios judiciais e riscos locais;

- Planejamento Sucessório Internacional: Leis mais modernas, como trusts e fundações;

- Acesso a Investimentos Globais: ETFs internacionais, ações estrangeiras, hedge funds;

- Eficiência Tributária: Diferimento do pagamento de impostos até repatriação;

- Sigilo e discrição: Em conformidade com normas internacionais de compliance.

Além disso, em cenários de instabilidade política ou insegurança jurídica local, manter parte do patrimônio fora do país pode ser um diferencial de sobrevivência econômica e financeira.

Quando Vale a Pena Criar uma Offshore?

Nem toda família ou investidor se beneficia de uma estrutura offshore. De modo geral, faz sentido investir em uma PIC quando:

- O volume de ativos no exterior ultrapassa US$ 500 mil;

- Existe intenção de internacionalizar os investimentos;

- Há herdeiros com residência fiscal no exterior;

- O titular deseja utilizar ferramentas sucessórias como trusts ou fundações;

- Busca-se eficiência fiscal internacional com planejamento legítimo.

A estrutura também é indicada para famílias que desejam proteger o patrimônio de instabilidades políticas, reformas tributárias locais, confisco de bens e outros eventos extremos.

Tributação de Offshores: O Que Mudou em 2024

A Lei nº 14.754/2023, sancionada em 2023 e vigente desde janeiro de 2024, alterou profundamente a forma como as offshores são tributadas no Brasil. As principais mudanças incluem:

- Tributação automática anual: Os lucros auferidos por empresas controladas no exterior (como as PICs) agora devem ser declarados anualmente, mesmo que não sejam distribuídos.

- Alíquota fixa de 15% sobre os lucros: Essa alíquota é aplicada sobre os rendimentos apurados, sem possibilidade de postergação indefinida, como era possível anteriormente.

- Fim da neutralidade fiscal na sucessão: Com a nova regra, manter estruturas offshore puramente para postergar impostos perdeu parte da eficiência.

Apesar dessas mudanças, as offshores continuam legais e vantajosas — principalmente para famílias que buscam planejamento sucessório internacional e diversificação patrimonial.

Planejamento Sucessório Internacional: Trusts e Fundações

O uso de offshores abre as portas para ferramentas que não existem no ordenamento jurídico brasileiro, mas são amplamente respeitadas em países como Estados Unidos, Reino Unido e Suíça.

Trust

O trust é um contrato que transfere a administração dos bens a um “trustee”, que os administra conforme regras definidas em vida pelo instituidor (settlor), em benefício de terceiros (beneficiários). Ele permite:

- Evitar inventário;

- Blindar o patrimônio contra terceiros;

- Controlar o destino dos bens mesmo após a morte;

- Estabelecer cláusulas condicionais para uso dos recursos.

Fundação Privada

Mais comum em países como Panamá e Liechtenstein, a fundação privada permite transmitir patrimônio com regras rígidas e imutáveis, criando uma “entidade perpétua” que preserva o legado de uma família.

Cuidados e Riscos com Offshores

Apesar das vantagens, offshores não são isentas de riscos. Os principais cuidados incluem:

- Declaração correta na Receita Federal: Via Declaração de Capitais Brasileiros no Exterior (DCBE) e Declaração de Ajuste Anual;

- Apoio jurídico e contábil especializado: Para garantir conformidade com as normas brasileiras e internacionais;

- Riscos reputacionais: Devem ser evitados com compliance rigoroso e transparência;

- Mudanças legislativas constantes: É necessário revisar o planejamento anualmente.

Offshore: Quando Integrar no Planejamento?

Uma offshore é recomendada como camada complementar no planejamento patrimonial — jamais isoladamente. Deve ser integrada a outras estruturas como:

- Holdings locais;

- Previdência privada;

- Fundos exclusivos;

- Doações em vida.

O segredo está em montar uma arquitetura patrimonial multinível, onde cada ferramenta exerce sua função, com máxima eficiência e legalidade.

Conclusão sobre Estruturas Offshore

Estruturas offshore são aliadas poderosas no planejamento patrimonial moderno. Quando usadas com responsabilidade, legalidade e orientação profissional, entregam proteção, acesso global e eficiência que nenhuma estrutura doméstica é capaz de oferecer sozinha.

Mais do que uma moda, são um reflexo de um mundo cada vez mais interconectado — e de famílias que buscam segurança, liberdade e perpetuidade para seu legado.

Conclusão: A Importância do Apoio Especializado em Planejamento Patrimonial

O planejamento e proteção patrimonial, como vimos ao longo deste guia, não é um processo simples. Vai muito além de abrir uma holding, assinar uma previdência ou investir em uma offshore. Envolve estratégia, conhecimento multidisciplinar e visão de longo prazo, especialmente quando o objetivo é garantir tranquilidade, segurança jurídica e eficiência tributária para você e sua família.

Apesar de existirem inúmeras ferramentas à disposição — holdings, fundos exclusivos, previdência privada, trusts, entre outras —, nenhuma delas é uma solução mágica por si só. O que realmente funciona é a combinação inteligente desses instrumentos, feita sob medida para o perfil, os objetivos e os valores da família envolvida.

E é justamente por isso que contar com apoio profissional especializado faz toda a diferença.

Por Que Contar com uma Equipe de Especialistas?

A legislação brasileira — e internacional — sofre alterações constantes. Questões como:

- ITCMD progressivo por estado;

- Reformas tributárias em curso;

- Novas exigências de compliance para offshores;

- Tributação de dividendos e lucros presumidos;

- Mudanças em tabelas regressivas de IR;

…são apenas alguns exemplos que mostram que um planejamento bem estruturado hoje pode exigir ajustes amanhã. Profissionais qualificados oferecem:

- Diagnóstico patrimonial completo;

- Simulações tributárias personalizadas;

- Desenho de estruturas jurídicas eficientes;

- Adequação fiscal às normas vigentes;

- Prevenção de conflitos sucessórios e societários.

O Que Deve Ter um Planejamento Patrimonial Ideal

Um bom plano patrimonial não é apenas técnico — é humano, cuidadoso, preventivo. Ele deve contemplar:

- Avaliação completa de bens e dívidas;

- Definição clara de objetivos familiares;

- Criação de holding (quando aplicável) com governança;

- Distribuição antecipada de cotas com cláusulas de proteção (inalienabilidade, impenhorabilidade, reversão);

- Previdência para garantir liquidez e proteção;

- Fundos exclusivos para ganhos de escala e eficiência;

- Estrutura internacional (se necessário) para diversificação e proteção global;

- Acordo de sócios e testamento para estabilidade e paz familiar;

- Monitoramento e revisão periódica.

Tudo isso deve ser elaborado em linguagem simples, com empatia, respeito à história da família e atenção ao futuro dos herdeiros.

Planejar é um Ato de Amor

Muitas vezes, planejar o patrimônio é adiado por receio de enfrentar temas delicados, como a morte ou conflitos familiares. No entanto, o verdadeiro gesto de amor é deixar tudo resolvido, com segurança e dignidade, evitando desgaste emocional, desavenças ou dilapidação do patrimônio.

Quem planeja, não pensa apenas em si, mas em quem ficará. É um ato de cuidado, sabedoria e responsabilidade.

Checklist Final: Você Está Pronto para Proteger Seu Legado?

Antes de encerrar, veja se você já está no caminho certo:

✅ Já conhece seu patrimônio total (bens, dívidas, investimentos)?

✅ Já pensou em como ele será transferido aos herdeiros?

✅ Sua família tem liquidez suficiente para enfrentar um inventário?

✅ Seus imóveis estão organizados e registrados corretamente?

✅ Já definiu os beneficiários da sua previdência privada?

✅ Possui acordos formais sobre divisão de herança e participação de cônjuges?

✅ Considerou riscos como penhoras, separações e reformas tributárias?

Se respondeu “não” para algumas dessas perguntas, talvez seja hora de começar — com ajuda qualificada e uma boa dose de planejamento estratégico.

FAQs – Perguntas Frequentes sobre Planejamento e Proteção Patrimonial

Planejamento patrimonial substitui o inventário?

Não completamente. Ele o reduz ou elimina apenas se as cotas ou bens forem doados em vida com reserva de usufruto. Caso contrário, será necessário inventariar.

Qual a melhor estrutura: holding, fundo ou previdência?

Depende do perfil da família, tipo de bens e objetivos. O ideal é combinar mais de uma ferramenta.

É possível montar um plano com patrimônio abaixo de R$ 1 milhão?

Sim, especialmente com foco em sucessão e liquidez, usando previdência e doações planejadas.

Offshores são legais?

Sim, desde que declaradas corretamente e utilizadas com finalidade lícita. São uma ferramenta comum no mundo inteiro.

Doar em vida é sempre melhor que herdar?

Depende. Doar com usufruto pode ser vantajoso, mas exige análise tributária e jurídica para não comprometer o controle do patrimônio.

A reforma tributária pode inviabilizar holdings?

Não. Mas pode exigir revisão de estratégias e adaptação de regimes tributários. Planejamentos bem-feitos são resilientes.

Conclusão Final

O planejamento e proteção patrimonial é um processo contínuo, personalizado e transformador. Ele exige envolvimento da família, orientação técnica e constante atualização. Mas, sobretudo, exige uma decisão: cuidar hoje do que será lembrado amanhã.

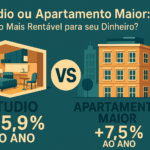

Se você chegou até aqui, já entendeu que proteger o patrimônio vai muito além de economizar impostos — trata-se de construir um legado sólido, seguro e preparado para atravessar gerações. E quando falamos em patrimônio inteligente, investir em studios compactos de alto potencial de valorização se encaixa perfeitamente nessa lógica.

Imóveis bem localizados, com liquidez rápida e gestão facilitada, são ativos ideais para integrar holdings familiares, fundos patrimoniais ou mesmo compor uma previdência privada robusta. Um studio pode ser muito mais do que um bem físico: pode ser a peça que faltava no seu planejamento patrimonial.

Está pronto para transformar seu investimento em um legado duradouro?

Na Investir Studio, ajudamos você a adquirir studios compactos de alta rentabilidade, ideais para quem busca crescimento patrimonial, proteção jurídica e sucessão familiar eficiente.

Conheça agora nossos empreendimentos disponíveis e veja como um imóvel inteligente pode ser a chave do seu planejamento patrimonial completo.

Seu patrimônio merece estratégia, segurança e valorização. Vamos planejar juntos?

Fale com um especialista agora ou agende sua consultoria gratuita.

Fontes externas:

Receita Federal: https://www.gov.br/receitafederal

CVM – Comissão de Valores Mobiliários: https://www.gov.br/cvm

STF – Jurisprudência sobre ITCMD: https://www.stf.jus.br